در معارفه سیدکو چه گفته شد؟

در جلسه معارفه شرکت سرمایه گذاری و توسعه صنایع سیمان وضعیت و برنامه های آتی "سیدکو" در آستانه عرضه اولیه تشریح شد

وضعیت و برنامه های آتی

جلسه معارفه شرکت سرمایه گذاری و توسعه صنایع سیمان رأس ساعت 9 صبح روز جاری در محل سالن تلاش برگزار شد تا وضعیت عملکردی و تولید و فروش سالانه این هلدینگ و شرکت های تابعه آن در آستانه عرضه اولیه سهام "سیدکو" در بورس اوراق بهادار تهران تشریح شود.

طی این جلسه که با حضور فرهاد حنیفی مدیر عامل شرکت سرمایه گذاری گروه توسعه ملی، محمود مؤذن چی مدیر عامل شرکت سیدکو و سایر اعضای هیأت مدیره برگزار شد، تعدادی از کارگزاران، کارشناسان و فعالان بازار سرمایه و نیز اصحاب رسانه حضور داشتند.

هدف گذاری پذیرش 10 شرکت زیرمجموعه "وبانک" در بازار سهام

در ابتدای این جلسه، فرهاد حنیفی مدیر عامل سرمایه گذاری گروه توسعه ملی پیرامون سیاست های "وبانک" جهت پذیرش و عرضه سهام شرکت های زیرمجموعه آن در بورس و فرابورس اظهار داشت: سیاست اصلی "وبانک" این است که شرکت های زیرمجموعه خود را که دارای شرایط پذیرش در بازار سهام بوده و از عملکرد شفاف و مناسبی برخوردارند، یک به یک کاندید پذیرش و عرضه در بازار سهام کند.

وی ادامه داد: در راستای اجرای این سیاست و طی وعده های اعلام شده در مجمع امسال، اولین کاندید پذیرش "سیدکو" بود که در حال حاضر با طی مراحل قانونی سهام این شرکت که برترین هلدینگ سیمانی در منطقه و از پیشگامان تولید محصولات سیمانی در عرصه جهانی است، طی هفته آتی در بورس برای اولین بار عرضه خواهد شد.

این مقام مسئول به برنامه پذیرش دیگر شرکت های زیرمجموعه "وبانک" اشاره کرد و افزود: پیرو عرضه اولیه سهام "سیدکو"، شرکت شفادارو نیز به عنوان یک هلدینگ دارویی با سرمایه 200 میلیارد تومان تا پایان سال جاری عرضه خواهد شد و ارزیابی ما این است که ظرف یک دوره دو تا سه ساله حدود 10 شرکت جدید تحت مالکیت "وبانک" وارد بورس شوند.

تشریح وضعیت "سیدکو" در آستانه عرضه اولیه

محمود مؤذن چی، مدیر عامل شرکت سرمایه گذاری و توسعه صنایع سیمان نیز در جلسه معارفه "سیدکو" به بررسی صنعت سیمان، وضعیت پرتفوی و عملکرد شرکت اصلی و زیرمجموعه ها پرداخت و گفت: در حال حاضر 67 شرکت سیمانی در کشور با ظرفیت 79 میلیون و 400 هزار تن فعال هستند و حدود 19 میلیون و 400 هزار تن طرح توسعه نیز در حال اجرا است که با این افزایش ظرفیت تولید این محصول در کشور به 98 میلیون تن خواهد رسید.

وی ادامه داد: مجموعه "سیدکو" طی شش ماهه نخست سال 1393 به لحاظ تولید کلینکر و سیمان به ترتیب بالغ بر 12 و 11 درصد از کل تولید کشور را به خود اختصاص داده است. همچنین ظرفیت تولید شش ماهه اول امسال در مجموع شرکت های تابعه و وابسته به 11.78 و 10.64 درصد از کل ظرفیت تولید کشور می رسد.

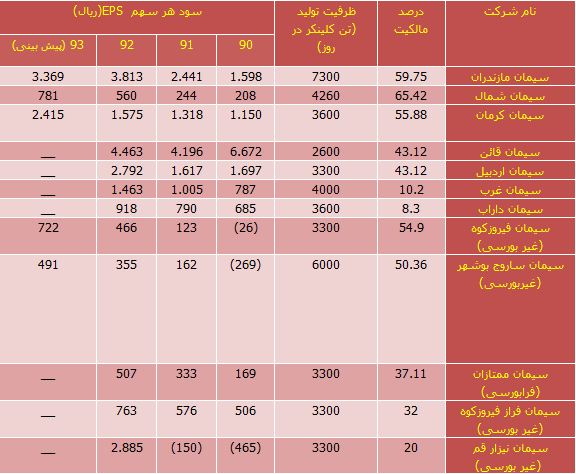

مؤذن چی در خصوص شرکت های تابعه "سیدکو" اظهار داشت: شرکت های تابعه این مجموعه شامل

- سیمان شمال

- سیمان مازندران

- سیمان کرمان

- شرکت ساروج بوشهر

- سیمان فیروزکوه

مدیر عامل "سیدکو" در بیان وضعیت شرکت های تابعه گفت:

- شرکت سیمان مازندران : طی سال های اخیر با ظرفیت 8000 تن ظرفیت فعال بوده که این رقم تا 10 هزار تن نیز قابلیت افزایش دارد و با توجه به دارا بودن موقعیت منطقه ای مناسب، این مجموعه شرایط مطلوبی جهت صادرات به آسیای میانه را از طریق دریا دارد. برای سیمان شمال نیز در نظر داریم خط تولید 500 تنی ایجاد شود تا تأمین سیمان مصرفی تهران و نیز صادرات از شمال کشور امکان پذیر باشد.

-

سیمان کرمان : در حالی با سه خط تولید با ظرفیت کلی 3600 تن مشغول تولید است که برای کاهش هزینه ها در نظر داریم خط تولید جدیدی را راه اندازی کنیم. در این راستا نیز پیش بینی شده سرمایه شرکت به 666 میلیارد تومان افزایش یابد.

- سیمان فیروز کوه : از برنامه ریزی برای احداث خطوط ریل راه آهن جهت صادرات خبر داد و گفت: این مجموعه با سرمایه 40 میلیارد تومانی 3300 تن تولید دارد که این رقم حتی به 3800 تن در روز نیز می رسد.

- شرکت ساروج بوشهر : نیز به عنوان اولین صادر کننده کلینکر در سال جاری در کشور تنها کارخانه ای است که به صورت اختصاصی اسکله صادراتی در اختیار دارد و تولید روزانه آن بر 6 هزار تن در روز می رسد.

وی ارزش سبد سرمایه گذاری های بورسی "سیدکو" را در تاریخ 93.8.18 مبلغ 580 میلیارد تومان اعلام کرد و در خصوص پرتفوی غیر بورسی این هلدینگ افزود: قیمت بهای تمام شده پرتفوی غیر بورسی شرکت حدود 95 میلیارد تومان است که عمده آن مربوط به سیمان ساروج بوشهر است.

مؤذن چی NAV هر سهم "سیدکو" را 2327 ریال ارزیابی کرد و گفت: ارزش ویژه هر سهم "سیدکو" نیز 1318 ریال محاسبه شده و برآورد می شود تا پایان امسال رقمی در حدود 95 میلیارد و 800 میلیون تومان درآمد حاصل از سرمایه گذاری ها محقق گردد.

به گفته مؤذن چی در سال جاری درآمد قابل توجهی از محل فروش سرمایه گذاری ها پیش بینی نشده و نسبت سود پیشنهادی جهت تقسیم در مجمع عادی سالیانه سال مالی 93 حدود 70 درصد از سود خالص هر سهم است.

وی در بیان برنامه های آتی "سیدکو" و سایر زیرمجموعه ها گفت: شرکت در نظر دارد به خرید 140 میلیون از سهام شرکت سیمان فیروز کوه اقدام کند و در سایر شرکت ها برنامه افزایش ظرفیت تولید و صادرات در نظر گرفته شده است. به عنوان مثال در "سمازن" قصد داریم امکان فروش اینترنتی را فراهم کرده و ناوگان شرکت حمل و نقل مازند تبریز را تقویت کنیم.

مؤذن چی در خصوص اجرای طرح جاده های بتنی به عنوان جایگزین آسفالت گفت: این طرح در حال کلید خوردن است و مذاکراتی با وزارت راه برای اجرای آن توسط هلدینگ سیدکو و زیرمجموعه ها انجام و قراردادهایی نیز منعقد شده است. اجرای طرح جاده های بتنی می تواند در رشد تقاضای این نوع محصولات بسیار کمک کننده باشد. هرچند در حال حاضر نیز مازاد ظرفیت تولید و عرضه در کشور آنچنان بالا نیست که نگران کننده باشد.

مؤذن چی افزود: علاوه بر این با ایجاد رونق اقتصادی در پی توافقات هسته ای و حل مشکلات موجود می توان گفت نه تنها مازاد تولید و عرضه در کشور وجود نخواهد داشت، بلکه تقاضا نیز نیز افزایش خواهد یافت.

مدیر عامل "سیدکو" تأکید کرد: طبق پیش بینی ها سود هر سهم سال مالی 93 مبلغ 344 ریال برآورد شده که تا پایان سال به طور کامل محقق خواهد شد.

مؤذن چی در خصوص مطالبات "سیدکو" از شرکت های وابسته عنوان کرد: عمده مبلغ 72 میلیارد تومان طلب از شرکت های وابسته در ازای انتقال 35 درصد از سهام سیمان فیروز کوه وصول خواهد شد؛ مابقی نیز مربوط به شرکت های تابعه است که برای وصول آنها مذاکراتی در حال انجام می باشد.

مدیر عامل "سیدکو" در خاتمه پیرامون تأثیر افزایش نرخ برق بر سودآوری و رشد هزینه های سیمانی ها اظهار داشت: حدود 20 درصد از بهای تمام شده تولید مربوط به هزینه برق مصرفی است؛ اما گران شدن قیمت این حامل به نفع سیمانی ها می باشد. چراکه این امر می تواند با رشد قیمت های فروش از عرضه محصولات تولیدی کشور با قیمتی ارزان تر از قیمت سایر کشورها در منطقه ممانعت کند.